原离各种网贷,互联网大厂满眼都是吃人!

原离各种网贷,互联网大厂满眼都是吃人!

原离各种网贷,互联网大厂满眼都是吃人!

原离各种网贷,互联网大厂满眼都是吃人!

近期,央行发布公告要求所有贷款产品明示贷款年化利率。

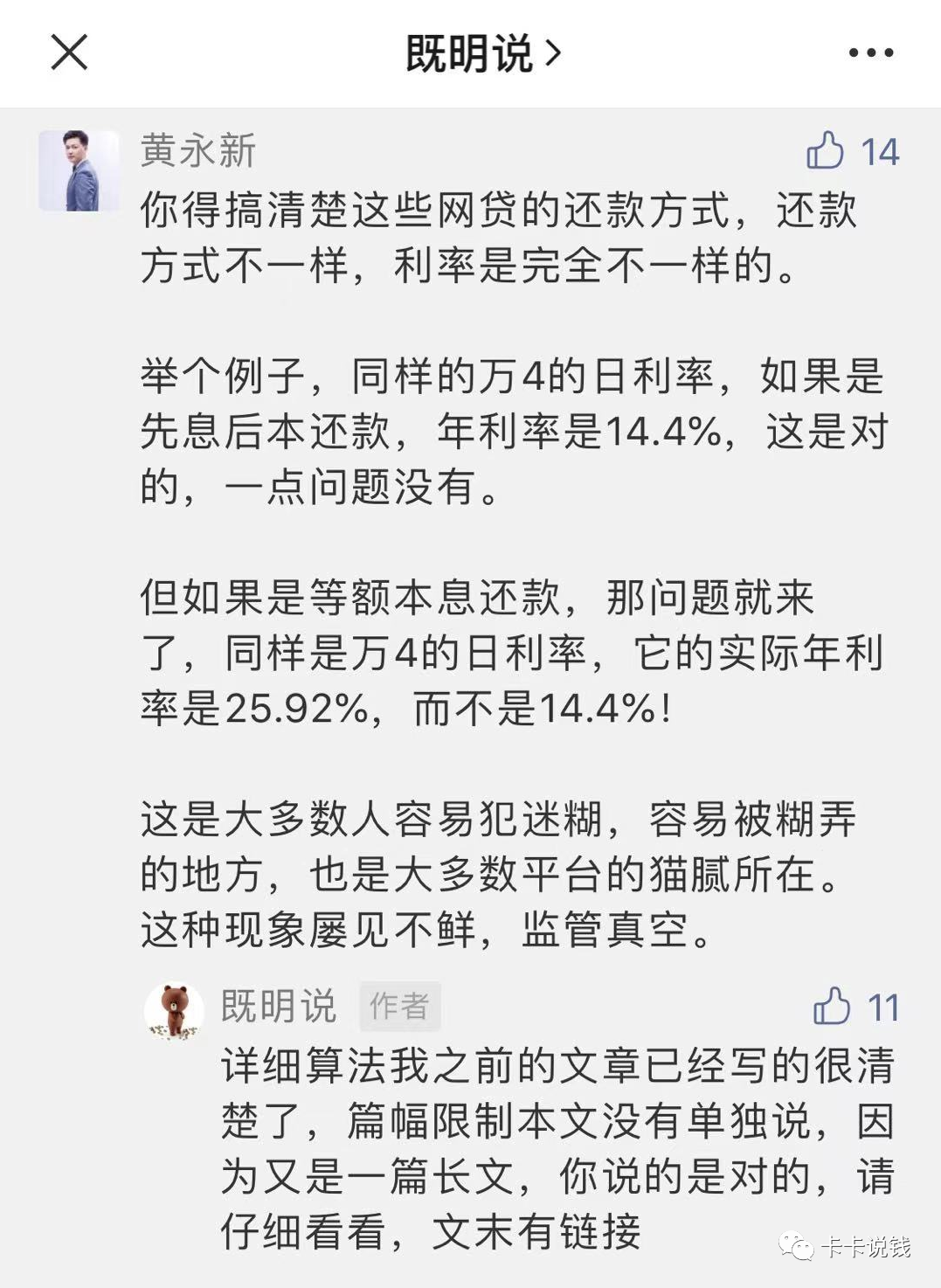

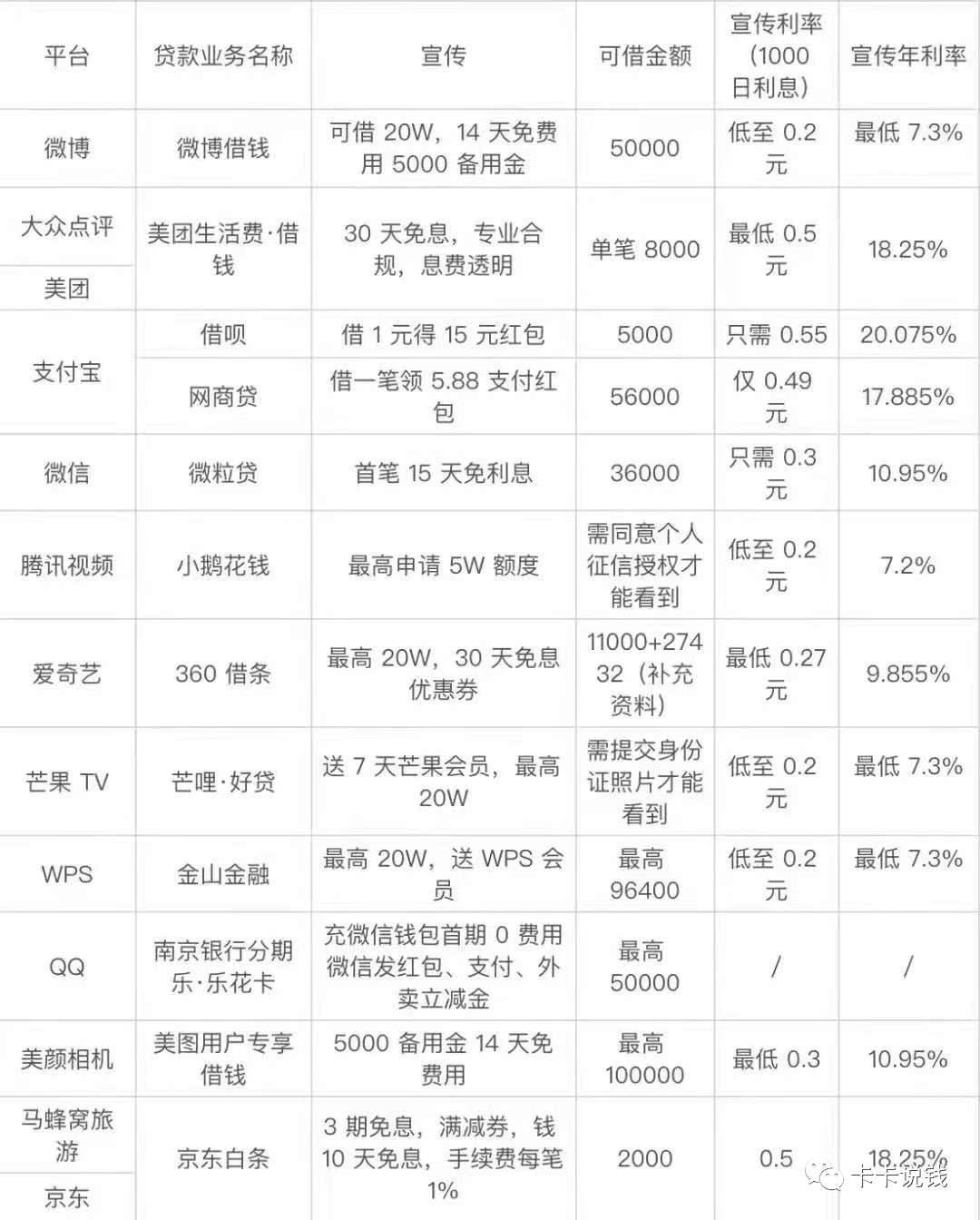

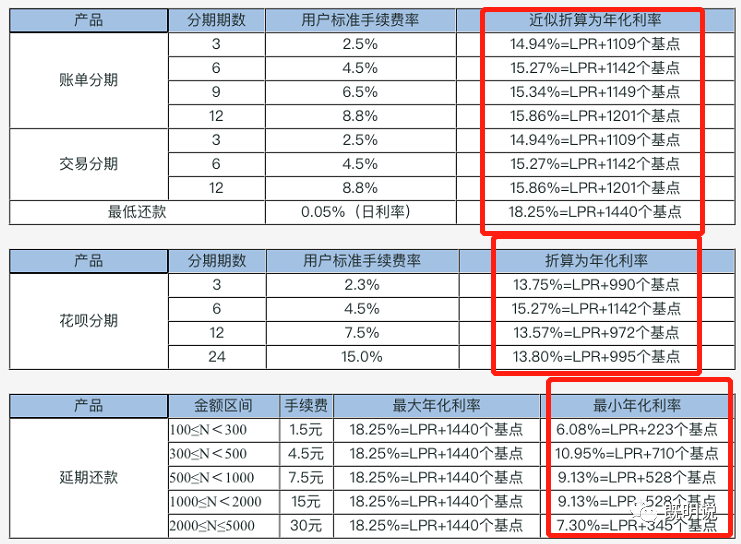

前几天盘点了花呗、借呗、网商贷、微粒贷、京东白条、金条、百度有钱花、美团生活费、今日头条放心借等产品的实际年化利率。

不看不知道,一看吓一跳,这些产品的年化利率基本在14%~35%之间,已经很高了。

这部分内容,跟以前银行信用卡诱惑大家分期的套路是一样的。

也很容易理解。

假设你申请了一笔12000元的分期,12期,每期利率0.75%。

但是你并不是一直使用着12000元的贷款额度,而是随着每月还1000本金逐月递减,第二个月使用的本金是11000元,第三个月是10000元,依次递减。

你所借来用的本金已经逐月递减,但计算利息的本金仍然是最初的数字,导致你实际承担的利息远远高于名义利率。

到第十二个月,本金只用着1000元,但是每个月的利息都是12000*0.75%!

按此计算,月均的资金占用约为6500元。12个月一共支付利息90*12=1080元。

12期分期付款实际的手续费费率为1080/6500,年化利率为16.6%。

不相信?中学老师一定教过你计算方法的。

设:

借款:N*A,其中N为分期,A为每个月还款本金,年化利率为M,分期费率为T

错误解法:

A*N*(N/12)*M=利息=A*N*T*N

正确解法:

由于A*N的资金不是一直在占用,而是每一期后都会少一个A的资金量。故而:

把资金等分成N份看,A的资金一共用了N+N-1+…+1个月,则总利息为A*M/12*(N+1)/2*N.

年化的利率=实际支付的费用:A*M/12*(N+1)/2*N=A*N*T*N,故而M=N*T*24/(N+1)。

代入N为12期,分期利率T为0.0075,则利率为:M=12*0.0075*24/(12+1)=16.61%

这里还没算手续费,加上的话更高。

明白为什么银行总是推销分期了吧?利息收入高!

银行有监管,虽然坑了用户,但好歹也是在监管红线范围内。

知名互联网大厂也比较有节操,既明前天的文章盘点,没有发现高于36%的,现在高于24%的都不多。

但是很多网贷、小贷就不一样了。

且不说此前被打掉的“714”高炮,就说现在还存在的各种贷款,各种口子。

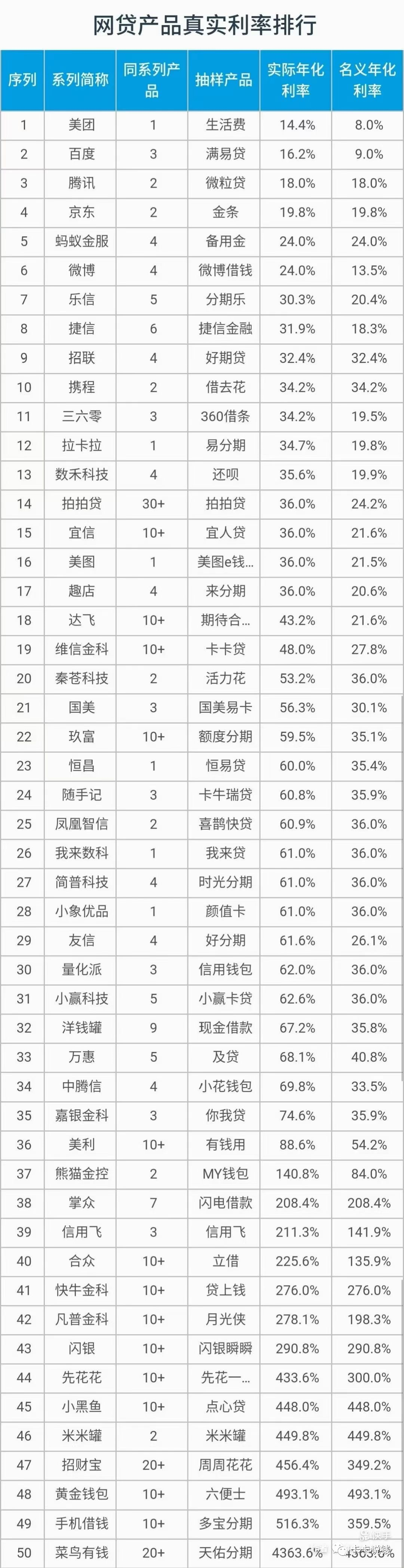

不少产品,名义年化都不超过36%,一般都是压线设置,但是由于文章开头还款方式的原因,实际年化可能高达60%+!

而最过份的,实际年化竟然高达4363.6%!

下面这张表,请大家收好,以后别被坑了。

是的,这些打着给你周转救急旗号的平台,很多都是吃人不吐骨头了!

珍爱生命,远离网贷。

这下大家明白之前既明说的那句话了吧?

互联网大厂的尽头,都是网贷,因为利润太高!

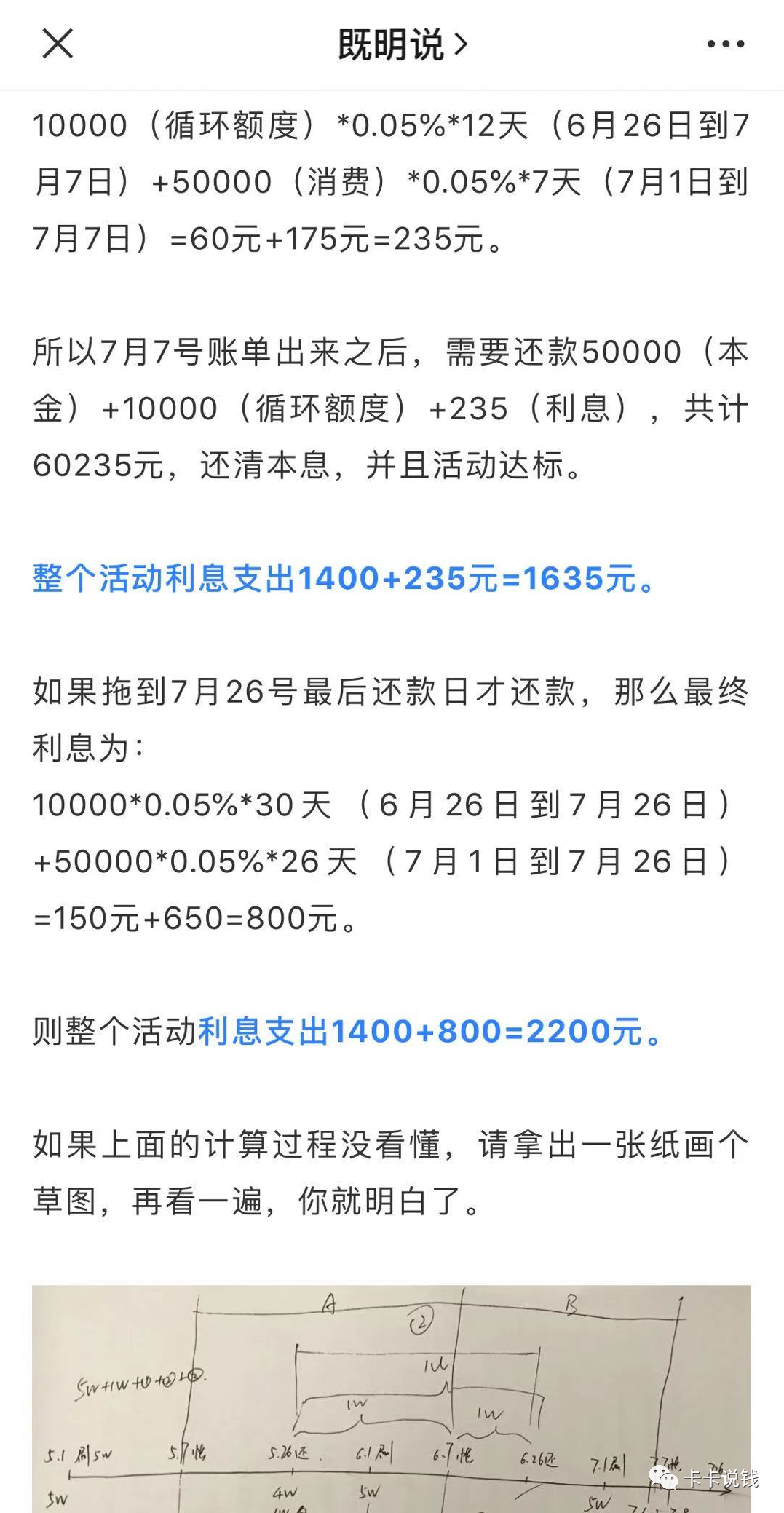

最后,除了银行的预借现金、账单分期、现金分期等常见套路之外,还有一个“循环额度”,大家听到的比较少,其实也是坑。

详细的算法,既明曾经专门写了一下午,利用中信银行循环额度1万元送iPhone的活动举例,计算的结果依然是大坑。

详细算法看此文,此处不再赘述:

这下,你明白为什么到处都是给你钱、给你额度的贷款广告了吧?

上面的文章,展示了大家常见的各种网贷产品的利率,可能你有使用,建议点进去看看。

远离网贷,珍爱生命!